![[HỎA TỐC] Tạm ngưng kiểm tra thuế tại trụ sở người nộp thuế từ ngày 23/06/2025](https://miraco.com.vn/wp-content/uploads/2025/06/BANNER-SEO-MIRA-E2E-6_11zon-1024x576.webp)

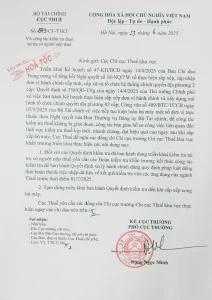

Cục Thuế vừa ban hành Công văn số 1973/CT-TTKT ngày 23/6/2025 về việc tạm ngưng kiểm tra thuế tại trụ sở người nộp thuế. Quyết định này được đưa ra nhằm tạo điều kiện cho việc sắp xếp lại bộ máy tổ chức ngành thuế.

Hãy cùng Tư Vấn Doanh Nghiệp Mira tìm hiểu thông qua bài viết dưới đây.

Nội dung chính của Công văn 1973/CT-TTKT

Triển khai Kế hoạch 47-KH/BCĐ ngày 14/4/2025 của Ban Chỉ đạo Trung ương về tổng kết Nghị quyết 18-NQ/TW về thực hiện sắp xếp, sáp nhập đơn vị hành chính cấp tỉnh, cấp xã và tổ chức hệ thống chính quyền địa phương 2 cấp; Quyết định 758/QĐ-TTg của ngày 14/4/2025 của Thủ tướng Chính phủ về việc ban hành Kế hoạch thực hiện sắp xếp đơn vị hành chính và xây dựng mô hình tổ chức chính quyền địa phương 02 cấp; Công văn 489/BTC-TCCB ngày 07/5/2025 của Bộ Tài chính về việc tiếp tục kiện toàn bộ máy một số đơn vị trực thuộc theo Nghị quyết của Ban Thường vụ Đảng ủy Bộ Tài chính; để công tác kiểm tra thuế không bị gián đoạn, công tác bàn giao hồ sơ công việc liên quan đến lĩnh vực kiểm tra thuế kịp thời, nhanh chóng, đạt hiệu quả cao ngay sau khi sắp xếp bộ máy; Cục Thuế đề nghị các đồng chí Chi cục trưởng Chi cục Thuế khu vực khẩn trương triển khai thực hiện các nội dung sau:

- Đối với các Quyết định kiểm tra đã ban hành đang triển khai kiểm tra tại trụ sở người nộp thuế yêu cầu các Đoàn kiểm tra khẩn trương kết thúc công tác kiểm tra để ban hành Quyết định xử lý hành chính đúng quy định pháp luật đồng thời hoàn thành việc nhập dữ liệu về kết quả kiểm tra vào các ứng dụng của ngành Thuế trước thời điểm 01/7/2025.

- Tạm dừng triển khai ban hành Quyết định kiểm tra đến khi sắp xếp xong bộ máy.

Quý doanh nghiệp có thể tham khảo nội dung chi tiết của Công văn số 1973/CT-TTKT ngay bên dưới:

Những trường hợp nào cần kiểm tra thuế tại trụ sở người nộp thuế?

Theo khoản 1 Điều 110 Luật Quản lý thuế 2019, cơ quan thuế có thể tiến hành kiểm tra tại trụ sở của người nộp thuế trong các trường hợp sau:

- Kiểm tra trước và sau hoàn thuế: Áp dụng với các hồ sơ thuộc diện kiểm tra trước khi hoàn thuế hoặc kiểm tra sau hoàn đối với các trường hợp được hoàn thuế trước.

- Trường hợp hồ sơ có nội dung cần xác minh (Điểm b, khoản 2, Điều 109): Khi hồ sơ thuế có các nội dung liên quan đến số tiền thuế phải nộp, được miễn, giảm, khấu trừ, hoàn hoặc không thu, cơ quan thuế sẽ yêu cầu người nộp thuế giải trình hoặc bổ sung tài liệu.

- Nếu người nộp thuế giải trình đầy đủ, hợp lý và có căn cứ chứng minh số liệu đã kê khai là đúng, hồ sơ sẽ được chấp nhận. Ngược lại, nếu không đủ căn cứ chứng minh, cơ quan thuế sẽ yêu cầu khai bổ sung.

- Trường hợp người nộp thuế không phản hồi đúng thời hạn, hoặc giải trình không đầy đủ, khai bổ sung không chính xác, thủ trưởng cơ quan thuế có thể:

- Quyết định ấn định số thuế phải nộp, hoặc

- Ra quyết định kiểm tra thuế tại trụ sở, hoặc

- Lấy làm cơ sở để xây dựng kế hoạch kiểm tra, thanh tra theo nguyên tắc quản lý rủi ro.

- Kiểm tra sau thông quan: Thực hiện tại trụ sở người khai hải quan theo quy định của pháp luật về hải quan.

- Có dấu hiệu vi phạm pháp luật về thuế: Khi có dấu hiệu rõ ràng cho thấy người nộp thuế có hành vi vi phạm.

- Theo kế hoạch hoặc chuyên đề: Các doanh nghiệp được lựa chọn ngẫu nhiên hoặc theo kế hoạch/chuyên đề kiểm tra của cơ quan thuế.

- Theo kiến nghị của các cơ quan có thẩm quyền: Bao gồm Kiểm toán Nhà nước, Thanh tra Nhà nước hoặc các cơ quan khác có chức năng giám sát và yêu cầu phối hợp.

- Khi doanh nghiệp có sự thay đổi lớn về pháp lý hoặc hoạt động: Cụ thể trong các trường hợp: chia tách, sáp nhập, hợp nhất, chuyển đổi loại hình, giải thể, chấm dứt hoạt động, cổ phần hóa, chuyển địa điểm kinh doanh, chấm dứt hiệu lực mã số thuế…

Ngoài ra, còn áp dụng cho các đợt kiểm tra đột xuất hoặc theo chỉ đạo của cấp có thẩm quyền (trừ khi giải thể, chấm dứt hoạt động nhưng không thuộc diện phải quyết toán thuế).

Doanh nghiệp cần lưu ý gì trong giai đoạn tạm ngưng kiểm tra thuế tại trụ sở?

Việc tạm ngưng kiểm tra thuế tại trụ sở người nộp thuế là một động thái mang tính chất kỹ thuật hoặc tạm thời nhằm điều chỉnh hoạt động quản lý thuế. Tuy nhiên, điều này không đồng nghĩa với việc doanh nghiệp có thể lơ là trong việc tuân thủ pháp luật thuế. Để đảm bảo không gặp rủi ro khi cơ quan thuế tái triển khai hoạt động kiểm tra, doanh nghiệp nên chủ động thực hiện một số lưu ý quan trọng sau:

Duy trì hồ sơ thuế đầy đủ, rõ ràng và minh bạch

Tất cả các chứng từ, sổ sách kế toán, hóa đơn, báo cáo thuế… cần được lưu trữ cẩn thận và sắp xếp khoa học, dễ dàng truy xuất khi cơ quan thuế có yêu cầu kiểm tra đột xuất.

Việc chủ động chuẩn bị hồ sơ không chỉ giúp tiết kiệm thời gian mà còn thể hiện sự tuân thủ và thiện chí hợp tác của doanh nghiệp với cơ quan quản lý nhà nước.

Rà soát lại các nghĩa vụ thuế đã và đang thực hiện

Doanh nghiệp nên thường xuyên rà soát lại việc kê khai, nộp thuế, khấu trừ và hoàn thuế.

Đặc biệt lưu ý với những doanh nghiệp đang trong quá trình chuyển đổi loại hình hoạt động, hợp nhất, sáp nhập, thay đổi địa điểm kinh doanh hoặc thông tin đăng ký thuế, bởi các thay đổi này dễ dẫn đến sai sót hoặc bị bỏ sót nghĩa vụ thuế nếu không cập nhật kịp thời.

Chủ động cập nhật thông tin từ cơ quan thuế

Cần theo dõi các văn bản thông báo, công văn hướng dẫn hoặc lịch làm việc mới nhất từ Cục Thuế/Cục Thuế địa phương để kịp thời nắm bắt thời điểm tái khởi động kiểm tra thuế. Điều này giúp doanh nghiệp không bị bất ngờ và có thời gian chuẩn bị hồ sơ, nhân sự phụ trách kế toán, thuế để phối hợp làm việc hiệu quả.

Đánh giá rủi ro và chuẩn bị phương án xử lý trước

Việc chủ động đánh giá các điểm còn thiếu sót trong việc kê khai, hạch toán thuế có thể giúp doanh nghiệp tránh được các vi phạm không đáng có.

Trong trường hợp có nghi ngờ về tính hợp lý của các khoản chi phí, hoàn thuế hoặc miễn giảm, doanh nghiệp nên tham vấn ý kiến chuyên gia thuế hoặc cơ quan tư vấn để đảm bảo tính pháp lý và minh bạch.

Tăng cường phối hợp nội bộ giữa các bộ phận

Các bộ phận tài chính – kế toán – pháp lý – nhân sự cần phối hợp chặt chẽ nhằm kiểm soát dữ liệu liên quan đến thuế, từ hợp đồng, chi phí lương thưởng, đến hồ sơ góp vốn hay tài sản cố định. Việc đồng bộ thông tin nội bộ sẽ giảm thiểu sai sót khi cung cấp tài liệu cho cơ quan thuế.

Tóm lại, dù thời điểm kiểm tra thuế tại trụ sở chưa xác định, doanh nghiệp vẫn cần duy trì tinh thần sẵn sàng, chủ động và minh bạch trong mọi hoạt động liên quan đến nghĩa vụ thuế. Đây không chỉ là trách nhiệm pháp lý mà còn là một phần trong chiến lược quản trị rủi ro bền vững của doanh nghiệp hiện đại.

Nếu bạn là doanh nghiệp đang cần hỗ trợ tư vấn về kiểm tra thuế, hoàn thuế hoặc quyết toán khi thay đổi mô hình hoạt động, hãy liên hệ với Tư Vấn Doanh Nghiệp Mira tôi để được hỗ trợ kịp thời và đúng quy định.

Tư Vấn Doanh Nghiệp Mira – Giải pháp đồng hành toàn diện cho doanh nghiệp

Tư Vấn Doanh Nghiệp Mira là đối tác đáng tin cậy, sẵn sàng đồng hành cùng doanh nghiệp trong mọi giai đoạn phát triển – từ khởi sự, vận hành đến mở rộng quy mô.

Với hệ sinh thái dịch vụ chuyên biệt và toàn diện, Mira giúp doanh nghiệp tiết kiệm thời gian, tối ưu chi phí và đảm bảo tuân thủ đúng quy định pháp luật.

Danh mục dịch vụ tại Mira bao gồm:

- Cho thuê văn phòng: văn phòng riêng, văn phòng ảo, bàn làm việc, phòng họp, quay phim,…

- Tư vấn doanh nghiệp: Tư vấn dịch vụ thành lập doanh nghiệp, thay đổi thông tin doanh nghiệp, giải thể doanh nghiệp

- Dịch vụ tư vấn kế toán – thuế: Tư vấn dịch vụ kế toán thuế trọn gói, dịch vụ gỡ rối sổ sách kế toán, dịch vụ kiểm toán nội bộ và hoàn thiện hồ sơ

- Dịch vụ hỗ trợ doanh nghiệp: Đại lý chữ ký số – hóa đơn điện tử, phần mềm kế toán – bảo hiểm xã hội.

Tư Vấn Doanh Nghiệp Mira – Đơn vị hỗ trợ Tư vấn doanh nghiệp toàn diện

Mọi chi tiết xin vui lòng liên hệ với chúng tôi qua thông tin dưới đây

- Hotline: 0944 800 810 – 0986 708 470 (Zalo/SMS/Call)

- Địa chỉ: 154 Phạm Văn Chiêu, Phường 8, Quận Gò Vấp, TP.HCM

Email: hbbuilding154@gmail.com